リフォーム代金は、どう税務申告すればいいの?

一括で経費にできれば、マンション経営が楽なのだけど…

スペースでは、リノベーション提案の一環として確定申告のアドバイスと、賢い税務申告のお手伝いをしています

経費か資産か?「損金リノベーション」のススメ

スペースは、リフォーム費用を「資産」ではなく「損金」として、年度に一括で会計処理する「損金リノベーション」をお勧めしています。

不動産投資には、必ず修繕が発生します。共用部分の電球交換などの小さなものから、各部屋のエアコンなどの備品や建具の取り替え、給湯器などの設備修理、給水設備や消防設備の修理、外壁の塗装や屋上防水という大規模修繕まであります。入居者様の退去後は、壁紙や床などのリフォームにも修繕費が発生します。

工事やリフォームをした時、その内容によって「修繕費」か「資本的支出」に分かれます。修繕費は必要経費になるので、工事やリフォームが完成した年に、一括で経費にすることができますが、「資本的支出」の場合は、まず資産に計上した後、資産の耐用年数に合わせた減価償却費として経費化します。

大きな違いは、一括で経費にできるか、複数年に亘って経費にするかです。では、修繕費と資本的支出の違いは何でしょうか?

修繕費とは

固定資産の修理・改良などのために支出した金額のうち、固定資産の通常の維持管理のため、または災害などで毀損した原状回復に要すると認められる部分の金額です。

→全額必要経費

資本的支出とは

固定資産の修理・改良などのために支出した金額のうち、その固定資産の価値を高める、または耐久性を増すことになると認められる部分の金額です。

→固定資産として計上(減価償却を通じて経費算入)

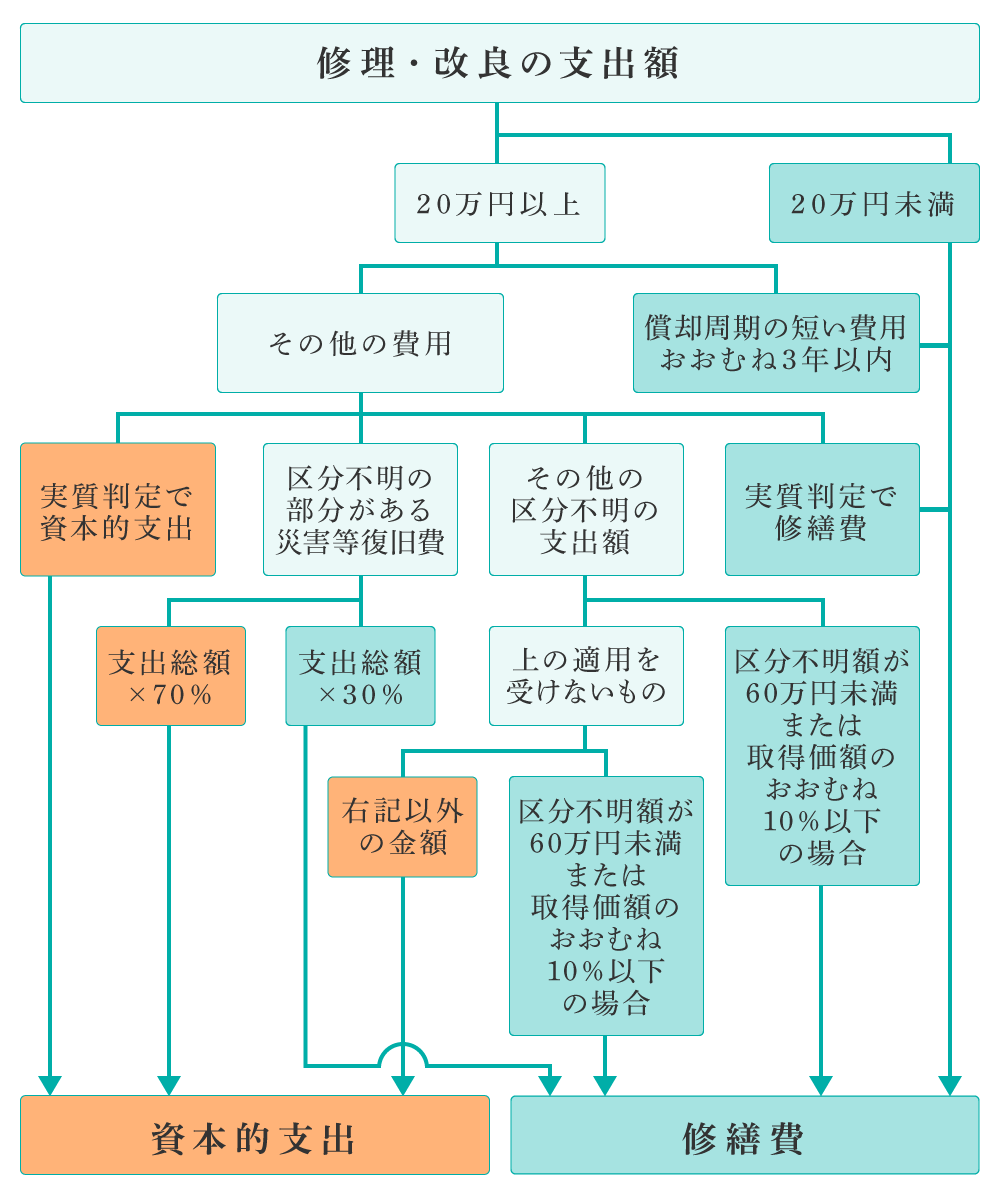

修繕費か資本的支出かの判断は難しく、原則的に20万円未満の場合は、修繕費とされています。

ただし、以下の場合は資本的支出になると通達されていますので、ご注意ください。

- 建物に避難階段の取り付けなど、物理的に付け加えた場合

- 用途変更のための模様替えなど、改造や改装した場合

20万円以上の場合は、下記フローチャートを参考にしてください。

スペースでは、顧問契約をしているチームスペースの税理士事務所から、アドバイスを受けることが可能ですので、お気軽にご相談ください。